咨询热线:

0531-66958699

下面服宝将以3个报表作为案例给大家简单讲解一下,资产负债表和现金流量表有什么钩稽关系,应该如何来检查核对?如果“核对不上”,请查看我分享的文章《【T+】资产负债表和现金流量表对不上?一文搞定》。

我们以实际的报表数据作为案例来展示资产负债表和现金流量表之间的勾稽关系:

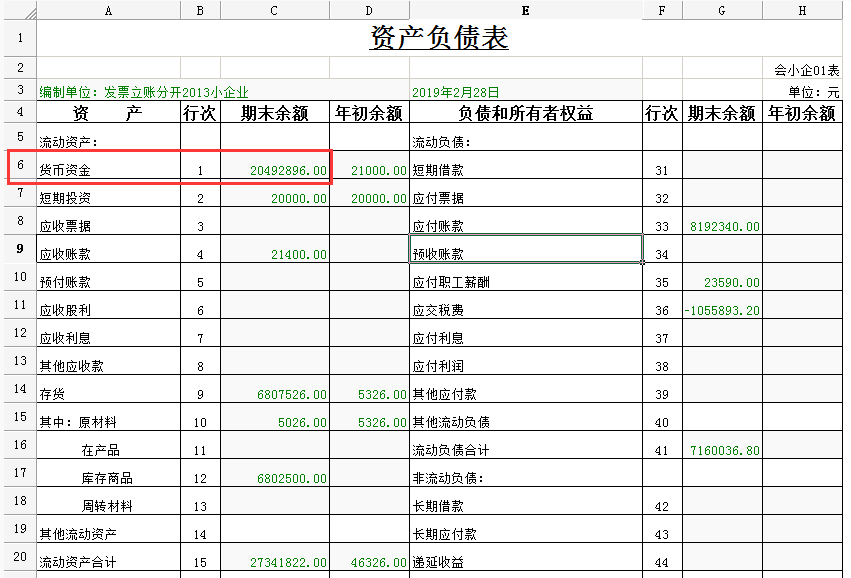

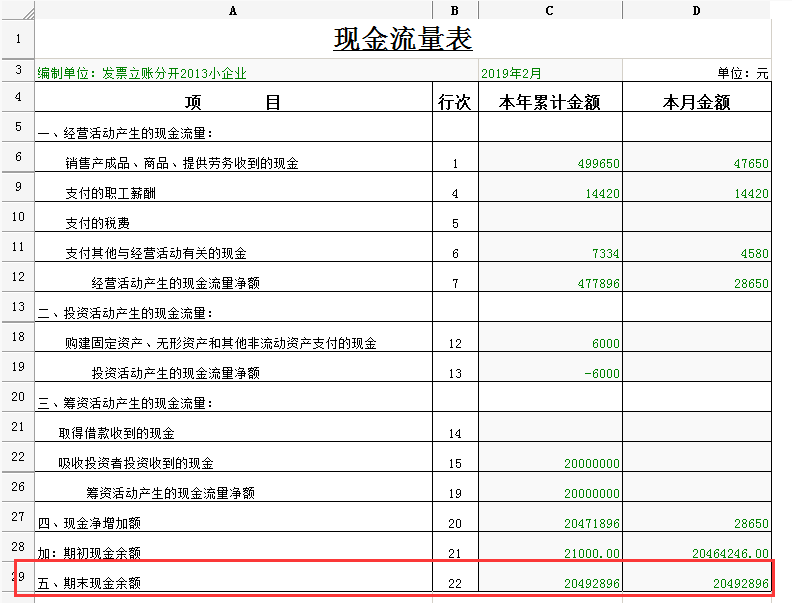

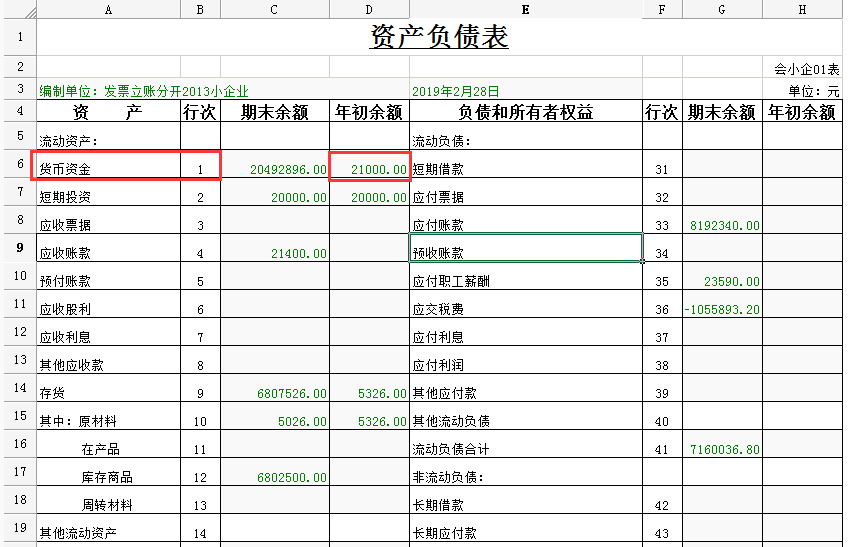

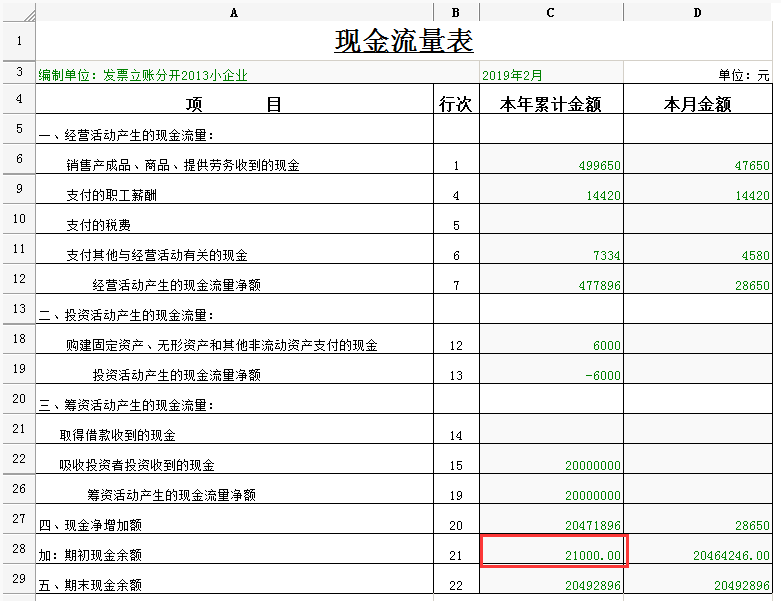

(1)资产负债表“货币资金”项目的期末余额-年初余额=现金流量表“现金及现金等价物净增加”项目的本年累计金额;

“货币资金”项目的期末余额-年初余额=20492896.00-21000.00=20471896.00=现金流量表“现金及现金等价物净增加”项目的本年累计金额。

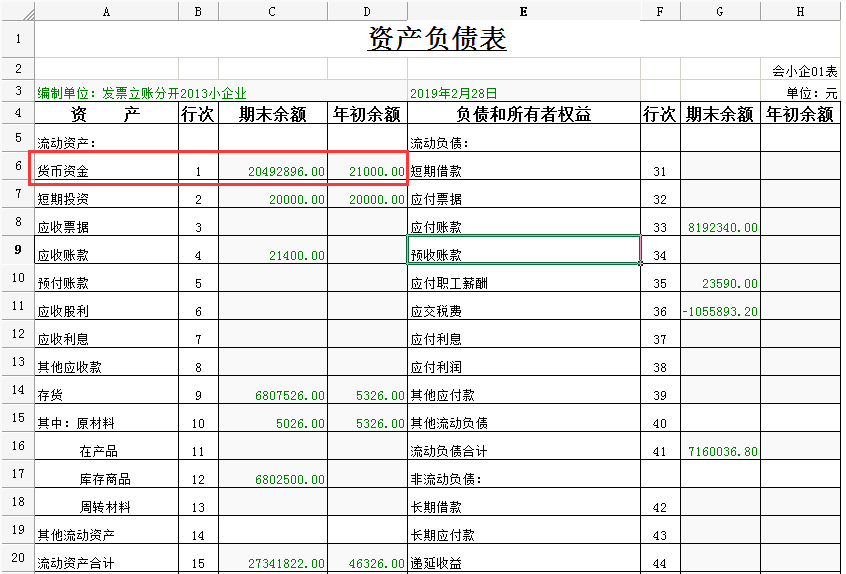

(2)资产负债表“货币资金”项目的年初余额=现金流量表“期初现金及现金等价物余额”项目的本年累计金额。

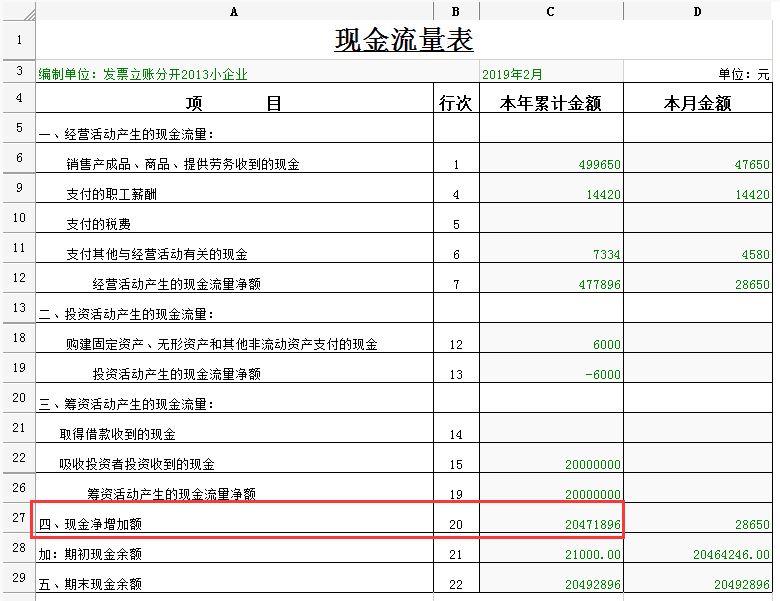

(3)资产负债表“货币资金”项目的期末余额=现金流量表“期末现金及现金等价物余额”项目的本月金额=现金流量表“期末现金及现金等价物余额”项目的本年累计金额。