咨询热线:

0531-66958699

随着疫情的减轻和经济压力的增大,企业已经逐步开始复工,复工就意味着员工之间的近距离高密度接触,所以企业都要求员工上班必须戴口罩。不少公司集中采购口罩发放给复工人员,还有的公司因为目前口罩市场供应紧俏,所以选择给员工发放口罩补贴的形式,让员工自己去购买口罩。财务该如何入账呢?

一、发放口罩

例:公司紧急统一购买预防新型冠状病毒的N95口罩,并发放员工要求上班必须佩戴,取得增值税专用发票,金额10000元,增值税额1300元。

会计处理:

借:管理费用-劳动保护费 10,000

应交税费-应交增值税-进项税额 1,300

贷:银行存款 11,300

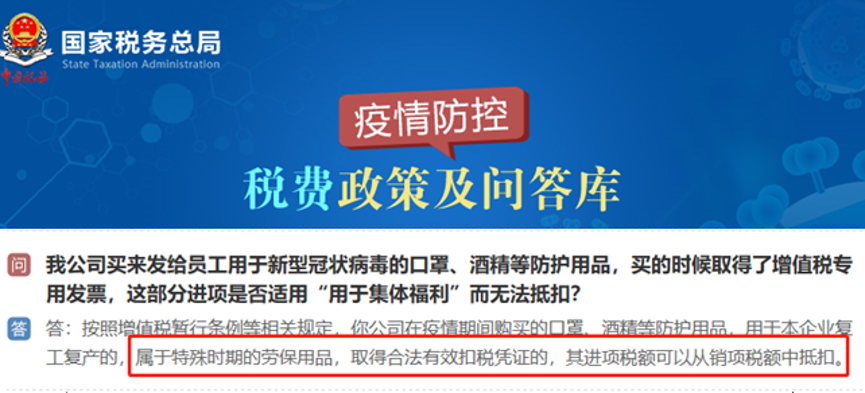

根据国税发〔2000〕084号:劳动保护支出是指确因工作需要为雇员配备或提供工作服,手套,安全保护用品,防暑降温用品等所发生的支出。

增值税:

根据最新的疫情防控税收政策问答,对企业购买的取得专票的口罩等劳保用品,可以抵扣进项税。

个人所得税:

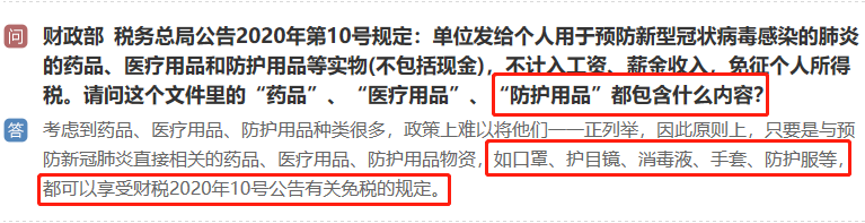

根据财税2020年第10号公告,单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),免征个税。

企业所得税:

根据《企业所得税法实施条例》第四十八条,企业发生合理的劳动保护支出准予扣除。

根据最新最新的疫情防控税收政策问答,疫情期间,公司给员工发放的购买口罩的费用,可以在企业所得税税前扣除。

二、发放口罩补贴

例:由于近期疫情事件,公司内部规定,给每个员工发放200元口罩补贴,要求员工自行购买适用的口罩上班佩戴。

会计处理:

借:应付职工薪酬-职工福利费 11,300

贷:银行存款 11,300

增值税:

未涉及购销货物及服务,不涉及增值税。

个人所得税:

根据《个人所得税法》第四条:按照国家统一规定发给的补贴、津贴免纳个人所得税。而口罩补贴并不属于“按照国家统一规定发放的津贴补贴”,所以应当按照“工资、薪金所得”缴纳个税。

企业所得税:

根据总局公告2015年第34号:企业福利性补贴支出税前扣除问题列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合(国税函〔2009〕3号)第一条规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。

根据国税函[2009]3号第一条:

“合理工资薪金”的判断标准之一:企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务。

所以对于已经缴纳个税的口罩补贴,企业所得税可据实进行税前扣除。