咨询热线:

0531-66958699

财务人员存在误区的账务处理主要有以下几个方面:

①去年有一笔向股东借入款100万元,由于挂账时间太长,又不想将无法支付的应付款项转为公司的“营业外收入”,因此做了如下调账分录:

借:其他应付款-股东 100万元

贷:资本公积 100万元

看似不用交税,实际却陷入误区,根据《企业所得税法实施条例》第二十一条,企业接受的来自其他企业、组织或者个人无偿给予的货币性资产、非货币性资产为捐赠收入,应当计算缴纳企业所得税。

税局在进行纳税评估过程中,发现了隐藏在资本公积中的100万元收益,依法要求该企业调增了应纳税所得额,并补缴了25万元的企业所得税及相应的滞纳金

延伸:某私企的财务人员发现资产负债表所有权权益中有“盈余公积”贷方余额500万元,而且挂账时间较长,属于之前会计遗留问题,正好企业自然人认缴的注册资金尚未到位,因此财务人员年终做了一笔转账的调整分录,以此也达到增资的目的。

借:盈余公积-法定盈余公积 500万元

贷:实收资本-自然人股东 500万元

根据国税函[1998]333号,公司将从税后利润中提取的法定公积金和任意公积金转增注册资本,实际上是该公司将盈余公积金向股东分配了股息、红利,股东再以分得的股息、红利增加注册资本。因此,对属于个人股东分得并再投入公司,转增注册资本的部分应按照“利息、股息、红利所得”项目征收个人所得税。

经税局检查,该公司股东最终不缴了相应的税款、罚款、滞纳金。

②年底企业有一笔“应付账款-供应商”贷方余额200万元,已经挂账3年以上,会计人员自认为挂账三年以上的应付款项应转为营业外收入,因此年底的时候会计人员做了一笔调整的分录:

借:应付账款-供应商 200,000

贷:营业外收入 200,000

乍一看,这样处理好像没什么问题,转入营业外收入正常缴纳税款,这里只是提示大家,目前税法对确实无法偿付的应付款项确认收入,并没有量化时间为三年以上,但如有证据显示该三年以上的应付未付款项,确属于无法偿付的应付款项,则应作为收入并入应纳税所得额。

也就是说,如果公司有无法支付的款项,但是有没有证据证明,大家可以在是否转营业外收入之间自由选择,如果不想过早缴纳税款,应付账款一直挂账也是没有问题的。

③年底,会计人员发现 “应收账款-客户”借方余额300万元,经多次催要,客户一直推脱不还,而且三年以上了,最后客户甚至失去联系,导致欠款迟迟无法收回,会计随即做了一笔坏账处理,以达到消除虚挂往来、并且也增加一部分税前扣除金额,少交了企业所得税的目的。

借:资产减值损失 300万

贷:坏账准备 300万

借:坏账准备 300万

贷:应收账款 300万元

根据国家税务总局2011年25号公告,应收及预付账款需具备相关的资料才可以税前扣除:

根据该案例,只是与客户失去联系,并不能证明客户失踪,如果客户确实失踪,则需要有公安部门出具的失踪证明。所以该公司存在资产损失不允许企业所得税前扣除的风险。

2018年10月,税局发现A公司2017年应付职工薪酬期末贷方余额50万元。但2017年汇算清缴时并未对该余额进行纳税调增。

税局将该风险推送给纳税人,纳税人给税务机关提供了2017年末和2018年5月的报表,并以“在汇算清缴结束前向员工支付的年前计提的工资薪金,准予在汇缴年度按规定扣除”为由反驳。

经查,纳税人提供的2017年报表确有50万元的工资没有发放;2018年5月的资产负债表上应付职工薪酬期末贷方余额3万元,且3万元为5月计提尚未发放的工资。所以税局人员要求企业拿出发放该50万元的资金流水,但会计拿不出来。检查账务处理时发现:

2017年12月计提时:

借:管理费用 500,000

贷:应付职工薪酬 500,000

2018年5月在核销时:

借:应付职工薪酬 500,000

贷:其他应付款 500,000

税局人员进一步核实其他应付款时发现,该笔款项一直未曾发放。后来会计承认该薪酬计提时是经公司同意的,但由于资金缺口,无法发放。公司又不想交那么多所得税,为了结平50万的职工薪酬,5月将其转入了其他应付款。

所以该公司承担的后果是对未支付的2017年度的50万元工资,进行纳税调增,并补缴2017年度的企业所得税及滞纳金。

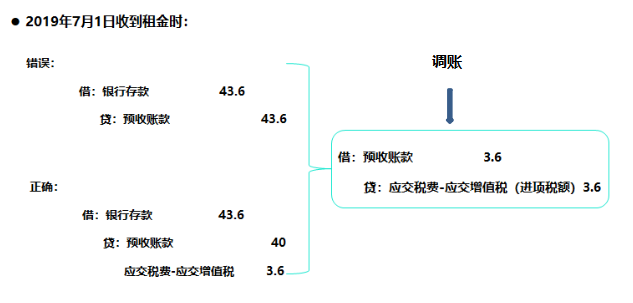

案例:公司将房产对外出租,双方签订3年期租赁合同,租赁期限从2019年7月1日至2021年6月30日,且合同签订日一次性收取租金43.6万元。

①增值税:根据财税﹝2017﹞58号,纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

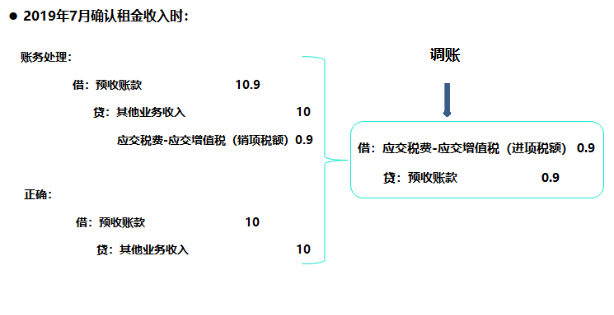

②根据国税函﹝2010﹞79号,企业提供固定资产、包装物或者其他有形资产的使用权取得的租金收入,如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,根据《实施条例》第九条规定的收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。

③根据企业会计准则,对于经营租赁的租金,出租人应当在租赁期内各个期间按照直线法确认为当期损益。

涉税处理:

出租方2019年7月增值税:43.6/(1+9%)*9%=3.6万元;

出租方2019年企业所得税:2019年计入应纳税所得额的收入为10万元,其余30万元应于2020/2021年分别从预收账款转入收入;

对承租方而言:2020/2021年所得税汇算清缴时,租金发票虽然跨年,但并不属于“跨期费用”,可以在所得税前扣除。

会计处理:2019年7月1日收到租金时:

温馨提示!

最后提示大家,账务有风险,调账需谨慎!所有的调账都不能想当然任性而为,必须要有根有据、合理合法。每一笔调整,都要追根溯源,理清业务真面目,这样才能真正为公司规避风险。